Burbujas, exuberancia irracional y lo que realmente importa

Notas sobre invertir: ideas, pensamientos, reflexiones y más.

"Te diré cómo hacerte rico. Ten miedo cuando los demás sean codiciosos. Sé codicioso cuando los demás tengan miedo". —Warren Buffett

Cuando una burbuja está en formación, es natural que ciertos hechos se supriman y otros se exageren. Esto ocurre porque la memoria colectiva se deteriora: los medios y las narrativas populares dejan de recordar algunos eventos clave, mientras amplifican otros influenciados por el clima del mercado financiero.

Invertir con éxito requiere paciencia. Si no puedes aceptar que, en el corto plazo, tu portafolio tenga un rendimiento inferior al mercado con el objetivo de superarlo a largo plazo, entonces el método de fundamental no es para ti.

A largo plazo, los retornos de las acciones dependen casi por completo del desempeño real de las empresas. La especulación tiene un peso marginal. Mientras que en el corto plazo las emociones dictan los precios, con el tiempo la evolución del negocio subyacente determina los resultados.

El mayor riesgo para un inversionista no es pagar caro por acciones de calidad, sino comprar acciones de baja calidad en condiciones económicas favorables. Ambas situaciones pueden ser desfavorables, pero la solidez del negocio es la mejor defensa contra la incertidumbre del tiempo.

Al evaluar un negocio, los beneficios contables pueden ser engañosos. Una forma más precisa de medir su rentabilidad real es considerar:

(+) Beneficios operativos

(+) Depreciación, amortización de intangibles y otros gastos no monetarios

(-) Capex de mantenimiento

Al final, los mercados pueden infravalorar o sobrevalorar las empresas, pero lo único que realmente perdura son los fundamentos del negocio subyacente.

"La mayor parte de las inversiones realizadas en momentos favorables, a precios y condiciones favorables, sufrirán perturbadores retrocesos de cotizaciones cuando el horizonte se nuble."

Benjamín Graham

Algunas de las variables para identificar un mercado sobrevalorado, por Minsky:

- Una invención revolucionaria. (IA)

- Alta liquidez en el sistema y acceso fácil al crédito. (FED)

- Nuevos inversores y amnesia de la última burbuja. (Millennials & Gen Z)

- Se desestiman los antiguos métodos de valoración.

"Burbuja: No solo implica una rápida subida en los precios, sino un estado de ánimo colectivo marcado por optimismo extremo y pérdida de objetividad."Mantener efectivo en nuestras carteras nos permite, más allá de superar las crisis, aprovechar las oportunidades en momentos de pesimismo.

Reflexiones

En una cartera diversificada de 20 o más acciones, la probabilidad de obtener buenos resultados es alta. El mayor riesgo no está solo en comprar en niveles elevados del mercado, sino en adquirir empresas con valoraciones exigentes y sin la capacidad de incrementar beneficios como se espera.

Un precio lo suficientemente bajo puede transformar una empresa mediocre o en dificultades en una oportunidad de inversión atractiva. Sin embargo, como decía Graham, esto solo es cierto para inversores con profundo conocimiento del negocio y una diversificación adecuada.

Mantener dinero en efectivo, depósitos bancarios, plazos fijos, fondos monetarios e incluso bonos es, paradójicamente, una de las alternativas más riesgosas para preservar el capital. A lo largo de los últimos 100 años, el poder adquisitivo se ha visto erosionado sistemáticamente al optar por estas opciones.

Al comprar una acción, la decisión no puede basarse únicamente en la recomendación de un vecino o amigo. Es fundamental realizar un análisis profundo de la empresa y evaluar si, de existir la posibilidad, estaríamos dispuestos a adquirirla por completo. Solo con esa convicción tiene sentido invertir en sus acciones.

Los hechos pueden pasar desapercibidos o parecer irrelevantes al inicio. Sin embargo, cuando finalmente emergen como noticias, ganan protagonismo y pueden desencadenar movimientos significativos en los mercados financieros.

“Una cartera que tenga demasiado poco riesgo, probablemente le genere peores resultados que la media en un mercado alcista, pero nadie se ha arruinado nunca por ello; hay situaciones mucho peores.” Howard Marks

Sesgos cognitivos y modelos mentales

La fragilidad colapsa en las crisis, la robustez las resiste y la antifragilidad se fortalece con ellas. Esta tríada nos invita a reducir dependencias, diversificar riesgos y aprovechar oportunidades con apuestas asimétricas. La clave no es predecir el futuro, sino diseñar estrategias que permitan prosperar en la incertidumbre.

“Tríada: El triplete formado por la antifragilidad, la robustez y la fragilidad.” Nassim Taleb

El principio de Peter no solo se aplica a las empresas, sino también a la vida: ascendemos hasta el límite de nuestra capacidad o, peor aún, de nuestra propia incompetencia. La clave para romper ese techo y no quedar atrapados es reflexionar, aprender y evolucionar constantemente.

"El principio de Peter afirma que las personas que desempeñan bien su trabajo son promovidas a puestos de mayor responsabilidad, hasta llegar a un nivel en el que no pueden formular siquiera los objetivos de un trabajo, alcanzando así su máximo nivel de incompetencia."

Las 5 leyes de la estupidez, de Carlo M. Cipolla

Siempre subestimamos el número de estúpidos.

La estupidez es independiente de otros rasgos.

Un estúpido causa daño a los demás sin beneficio propio (y a menudo, perjudicándose).

Subestimamos el poder destructivo de los estúpidos. 5. El estúpido es la persona más peligrosa de todas.

“Es notable lo mucho que puedes lograr en la vida simplemente evitando ser estúpido.” Charlie Munger

Parte del éxito radica en establecer objetivos y ambiciones de manera estratégica, pero también en aprender a “fracasar de forma controlada”. Cada tropiezo debe convertirse en un aprendizaje, pero siempre dentro de límites que nos permitan seguir en el juego.

En la literatura financiera.

Una porción alarmantemente grande del sector financiero se asemeja a un juego de azar. Las transacciones de acciones, bonos y derivados suelen neutralizarse entre sí, generando escaso valor para la economía real. Como en los casinos, las pérdidas superan ligeramente a las ganancias debido a las comisiones de los intermediarios: corredores, bolsas y gestores de fondos. En años recientes, estos actores han incrementado sus beneficios operando desde dentro. Antes de la crisis financiera (2007), estas operaciones eran altamente lucrativas. Sin embargo, existe una cuestión ética en las finanzas: un país prospera produciendo bienes, no simplemente generando dinero a partir del dinero. Las aparentes ganancias del sector financiero desvían talento y esfuerzo de actividades más valiosas. ¿Está preparado el mundo para reconocer que ha tenido suficiente de esta dinámica? Una tendencia de cuatro décadas posee la inercia de un tren en marcha. Sin embargo, la actual tormenta de destrucción financiera podría ser lo suficientemente potente como para descarrilarla. Desde hace al menos una generación, un porcentaje desproporcionado de los individuos más talentosos se ha volcado hacia las finanzas. Si más de estos brillantes se dedicaran a la industria, la educación o las artes, todos saldríamos beneficiados. Basado en las reflexiones de John C. Bogle en su libro “Suficiente: Reflexiones sobre el dinero, los negocios y la vida”.

Parafraseando a Morgan Housel: Para entender por qué la gente se endeuda, no hay que ver los intereses, sino la codicia, inseguridad y optimismo. Y para que los inversores vendan en lo peor de un mercado bajista, no es cuestión de matemáticas, sino de la angustia de cuestionar si sus decisiones están poniendo en riesgo el futuro de su familia.

“Un gran medicamento para el paciente es aquel que cura de una vez para siempre, pero un gran medicamento para el inversor es aquel que el paciente debe seguir comprando una y otra vez.” Peter Lynch

Actualidad | Mercado y empresas

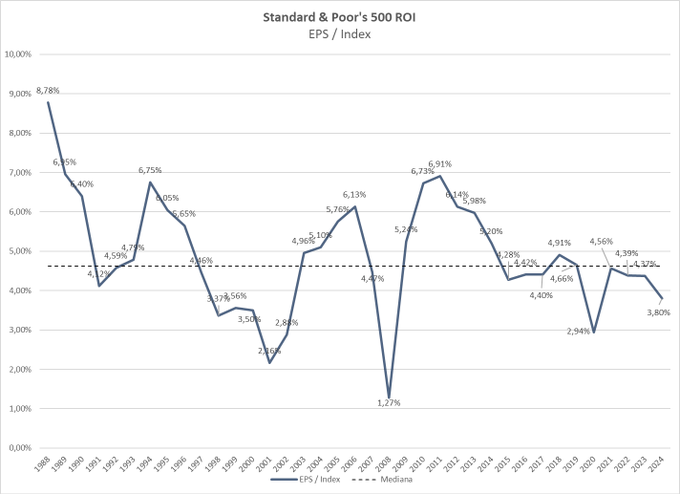

El ROI del S&P 500, con un P/E de 23.9, es del 4.18%, mientras que la deuda corporativa AAA rinde un 4.92%, en este momento, evidenciando un margen de seguridad reducido. Las valoraciones actuales generan dudas sobre la relación riesgo-retorno.

El ROI de mi cartera de acciones se sitúa en 7.5%, basado en los beneficios proyectados, reflejando un equilibrio entre el potencial estimado y los riesgos asociados a las proyecciones futuras. Para que la inversión en renta variable sea atractiva, su retorno debería superar de manera significativa el rendimiento de los bonos corporativos a mediano plazo, garantizando así un margen de seguridad adecuado. Sin este diferencial, el riesgo en acciones no está suficientemente compensado.

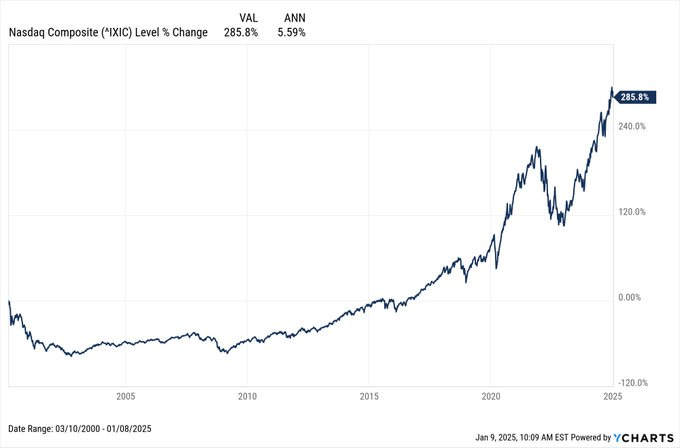

Desde los máximos de la burbuja puntocom hasta hoy, el Nasdaq ha crecido a un modesto 5.59% anual, una lección clara de cómo valoraciones extremas pueden limitar los retornos, incluso en plazos largos. El precio que pagamos siempre importa.

En los últimos 35 años, los dividendos han crecido a una tasa anualizada del 6%. Sin embargo, la proporción de beneficios distribuidos ha caído al 35%, por debajo de su mediana histórica del 40%.

Aspirar a rendimientos sostenidos por encima del 18% anual en los mercados bursátiles suele ser una ilusión influenciada por sesgos cognitivos. Incluso los inversores más exitosos enfrentan límites en sus retornos a largo plazo.

Criptomonedas

La teoría del más tonto explica cómo algunos inversores compran activos sin valor o a precios inflados, confiando en que alguien aún más irracional pagará un precio mayor en el futuro.

Jamie Dimon, CEO de JPMorgan sobre Bitcoin:

"Bitcoin no tiene valor intrínseco. Se utiliza ampliamente para el tráfico sexual, el lavado de dinero y el ransomware (software malicioso)."

“Tenemos en las manos lo que nos basta. El que se acomoda a la pobreza es rico.” Seneca

Una de las mayores dificultades en la vida es aprender a decir "NO": a invitaciones, obligaciones o simplemente a seguir la corriente. Aún más difícil es negarse a emociones que consumen tiempo, como la ira o la distracción. Aunque parecen inofensivas, fuera de control pueden convertirse en un lastre que limita nuestro enfoque y energía.