Carta a los Inversores 2024 | Cautela y diversificación

En esta ocasión, quiero compartir con ustedes nuestra carta a los inversores, donde abordamos nuestra visión de los mercados y reflexionamos sobre los retos y oportunidades que nos depara el futuro.

Es fundamental que los inversores sean conscientes de los ciclos del mercado y eviten extrapolar las tendencias actuales.

Al momento de escribir esta carta, los mercados de acciones de los Estados Unidos atraviesan su segundo año alcista. Tras un 2023 de recuperación, con un 24,23%, el índice de referencia Standard and Poor’s 500 (S&P 500), ha sumado otro 24,39% de plusvalía durante el 2024, acumulando un crecimiento total de 54,57%, lo que equivale a un retorno anualizado de 24,33%, sin incluir dividendos, en los últimos dos años. Este año, el índice alcanzó 57 máximos históricos, destacándose como el quinto año, con mas máximos alcanzados desde 1929.

Lo más peligroso para un inversor es ignorar los ciclos y extrapolar tendencias como si fueran eternas.

Invertir

La psicología de los inversores es como un péndulo, que oscila constantemente entre el optimismo y el pesimismo, entre la credulidad desmedida y el escepticismo extremo. Este movimiento, muchas veces impulsado por la codicia o el temor, lleva a las masas a cometer los errores más básicos: comprar caro y vender barato. El temor a perder oportunidades se transforma en el temor a perder dinero, alimentando decisiones impulsivas y estrategias que, a menudo, se apartan de los fundamentos de las empresas.

En épocas de entusiasmo desbordado, como las que suelen acompañar a las burbujas del mercado, ciertos hechos son suprimidos por la narrativa de la comunidad inversora, mientras otros son amplificados de manera desproporcionada. La memoria colectiva se deteriora, los medios dejan de recordar las lecciones del pasado, y la codicia se convierte en una fuerza capaz de eclipsar el sentido común, la lógica y hasta la aversión al riesgo. La historia demuestra que la codicia desmantela las barreras que normalmente protegen a los inversores de las situaciones difíciles.

Sin embargo, asumir mayores riesgos no siempre garantiza mayores retornos. Esa es una falacia peligrosa que puede erosionar el capital principal. Los riesgos solo deben tomarse cuando están respaldados por descuentos en el precio y ofrecen un margen de seguridad adecuado. Invertir sin estas condiciones es, simplemente, especulación.

La inversión en valor nos enseña a ser pacientes y disciplinados. Si no estamos dispuestos a aceptar que nuestras inversiones puedan rendir menos que el mercado en el corto plazo, para proteger nuestro patrimonio, pondremos en riesgo lo que ya tenemos, y probablemente necesitamos. Es un ejercicio de disciplina: resistir el impulso de perseguir las subidas del mercado y, en cambio, mantenernos firmes en nuestra estrategia basada en fundamentos.

Hoy, en esta coyuntura de mercado, prefiero adoptar un enfoque más defensivo. Construir una cartera más conservadora no significa abstenerse de participar, sino hacerlo con cautela y preparación: “Sé temeroso cuando los demás sean codiciosos” reza la máxima del inversor mas exitoso de la historia.

Finalmente, cada decisión financiera tiene sentido para quien la toma en el momento. Ya sea por información incompleta, influencia del marketing o un error de juicio, cada decisión confirma la experiencia única de cada inversor. Por eso, nuestro enfoque debe centrarse en lo que controlamos: la paciencia, la disciplina y el compromiso con una estrategia bien fundamentada. Estos son los pilares que guían nuestra toma de decisiones y que protegen nuestro capital en el tiempo.

La clave no es anticipar el movimiento del péndulo, sino mantenernos estables mientras oscila.

En la literatura financiera.

“La inversión en valor es un arbitraje a gran escala entre los precios de las empresas y el valor del negocio subyacente.” — Seth Klarman

“Si vives en una ciudad pequeña y eres socio de los tres mejores negocios de la ciudad, ¿creerías que no estás lo suficientemente diversificado?”. Charlie Munger.

Lo mismo ocurre al tener un par o media docena de las principales empresas del mundo a través de sus acciones comunes.

Actualidad | Mercado y empresa

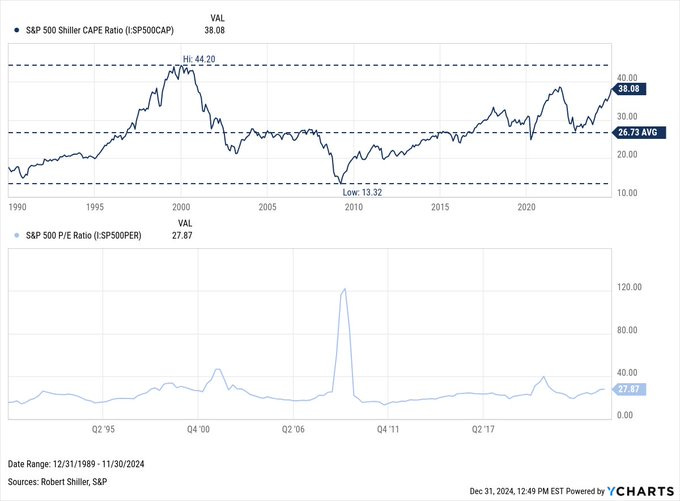

El CAPE del S&P 500 alcanza su segundo nivel más alto (38,08) desde 1990 , similar al de finales de 2021. El máximo de 44,20, se vio en la burbuja punto com.

En el último año, la economía de EE. UU. mostró un crecimiento sólido, desafiando expectativas de recesión. La inflación se acercó a niveles normales y el empleo se mantuvo resiliente, a pesar de una política monetaria restrictiva tras años de medidas expansivas durante la pandemia

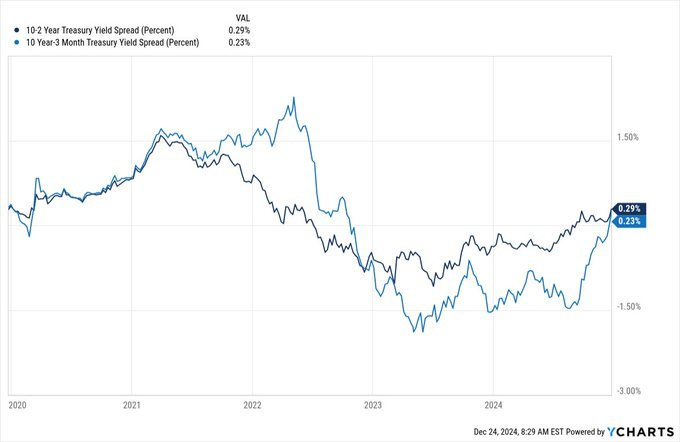

El mercado de bonos sigue dividido: mientras Morgan Stanley proyecta una caída en rendimientos a 10 años al 3,55% por recortes agresivos de la Fed, Deutsche Bank anticipa 4,65% con inflación persistente. Mientras tanto la curva invertid de los bonos se cierra:

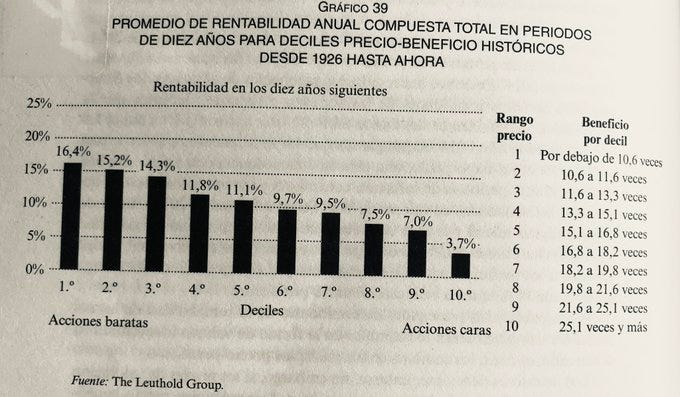

El índice S&P 500 cotiza actualmente alrededor de 25 veces los beneficios proyectados para el año 2025, lo cual lo sitúa en el noveno lugar en cuanto a rendimientos proyectados para la próxima década, con un 7%

En el 2024, las acciones en EE.UU. lograron plusvalías significativamente superiores al resto del mundo. El S&P 500 avanzó +23,31%, mientras que los mercados globales sin EE.UU. apenas crecieron +2.91%. EE.UU. concentra más del 60% de la capitalización de los mercados de acciones del mundo, pero persisten asimetrías: El Nasdaq cerró con +28.64%, mientras el S&P 500 equiponderado subió solo +10,90%, destacando que unas pocas empresas tecnológicas de alta capitalización impulsaron gran parte del crecimiento del índice.

Los bonos tuvieron un mal año, con un retroceso para el Bloomberg Global Aggregate de -1.62%.

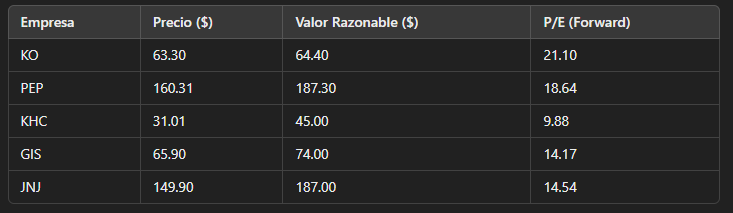

Aunque el S&P 500 luce sobrevalorado, algunas empresas blue chip cotizan por debajo de su valor intrínseco.

“Consigue cada día alguna ayuda contra la pobreza, alguna ayuda contra la muerte, así como contra las otras calamidades...” Séneca

“Una de las cosas que compra el dinero es la posibilidad de quedarnos quietos; de no hacer nada.”