El péndulo del mercado de valores

El péndulo del mercado de valores

Principios de inversión, mercados bursátiles y algunas reflexiones.

“El camino para conseguir éxito a largo plazo en las inversiones tiene que ver más con controlar el riesgos que con ser agresivos.” Howard Marks

“Para ahorrar e invertir, una vez superado un cierto nivel de ingresos lo que necesitas es sencillamente lo que está por debajo de tu ego” Morgan Housel

Invertir

Graham hacía una analogía entre el mercado de valores y un péndulo que oscila entre niveles de optimismo inalcanzables y pesimismo irracional. Este péndulo simboliza los ciclos que se mueven de un extremo a otro y las cualidades que lo acompañan.

Cuando el ciclo es alcista, los inversores a menudo son codiciosos y poco selectivos, lo que aumenta aún más los precios y los riesgos. Al otro lado del ciclo, el miedo domina, y el enfoque se centra en los aspectos negativos, lo que lleva a la disminución de los precios (subvaloración) y, por lo tanto, a la aparición de oportunidades.

l péndulo se mueve de un extremo a otro, pero nunca en una sola dirección.Reflexiones

Rara vez encontraremos una empresa de calidad que se venda a un precio inferior a su valor real, lo cual es el momento ideal para comprar sus acciones.

La volatilidad y la incertidumbre son parte del costo de invertir, no son una penalidad. Los resultados dependen de una compensación entre los aciertos y los errores, y será positiva si se invierte de manera adecuada, obteniendo más resultados positivos que negativos.

Es normal cometer errores y enfrentar obstáculos, pero estos serán opacados por los aciertos y el interés compuesto.

Seguir una estrategia defensiva y ajustarla según sea necesario suele incrementar nuestro patrimonio.

Aunque nuestras expectativas de rentabilidad pueden ser superadas negativamente, una mayor inversión puede proporcionar un margen de seguridad y, posiblemente, una agradable sorpresa.

Aunque nuestras expectativas de rentabilidad terminen siendo peor de lo estimado, una mayor inversión puede proporcionar un margen de seguridad y, posiblemente, una agradable sorpresa.

La inversión en acciones es similar a poseer un árbol frutal, ya que después de prestar atención, solo tenemos que permitirle crecer y producir frutos.Sesgos cognitivos

La regresión o reversión a la media es un tendencia estadística que invita a todo numero a oscilar al rededor de un promedio, nos tropezaremos con aleatoriedades extremas pero cuanto más extrema sea, mayor será la regresión a su media. Cabe destacar que solemos imaginarnos hipótesis para justificar estas aleatoriedades, generalmente buscando patrones para argumentar causalidad en donde no la hay (“correlación no implica causalidad”), cayendo así en la falacia del jugador.

“La regresión a la media no es una ley natural, simplemente es una tendencia estadística y puede que pase mucho tiempo antes de que suceda".

Peter Bevelin

La heurística de representatividad trata de la asociación que hacemos a alguien o algo ante un estereotipo que tenemos almacenado en nuestra mente, ignorando otros elementos para desarrollar una descripción razonable. Al ver un individuo con características que asociamos al éxito y prosperidad podemos trasmitir una confianza sesgada, sin profundizar sobre este.

A las historias más plausibles solemos darle una mayor probabilidad, aunque no sea así. Plausibilidad o coherencia no es necesariamente igual a probabilidad. Po ejemplo, al construimos una narrativa coherente sobre una nueva tecnología nos hace adjudicarle mayores probabilidades de éxito a las que realmente pueda tener. Un análisis objetivo provee un mayor margen de seguridad.

En la literatura financiera

Los 3 principios de la inversión de Warren Buffett: Una acción es parte de un negocio, no un símbolo que sube y baja.

El mercado esta para servirte, no para instruirte.

Margen de seguridad. Protege el capital.

Mantén los buenos negocios durante décadas.

“Créame, no hay nada mejor que comprar a alguien que tiene que vender a cualquier precio durante un crash. Muchas de las mejores compras que jamás hemos hecho han sido realizadas de esta forma.”

Howard Marks

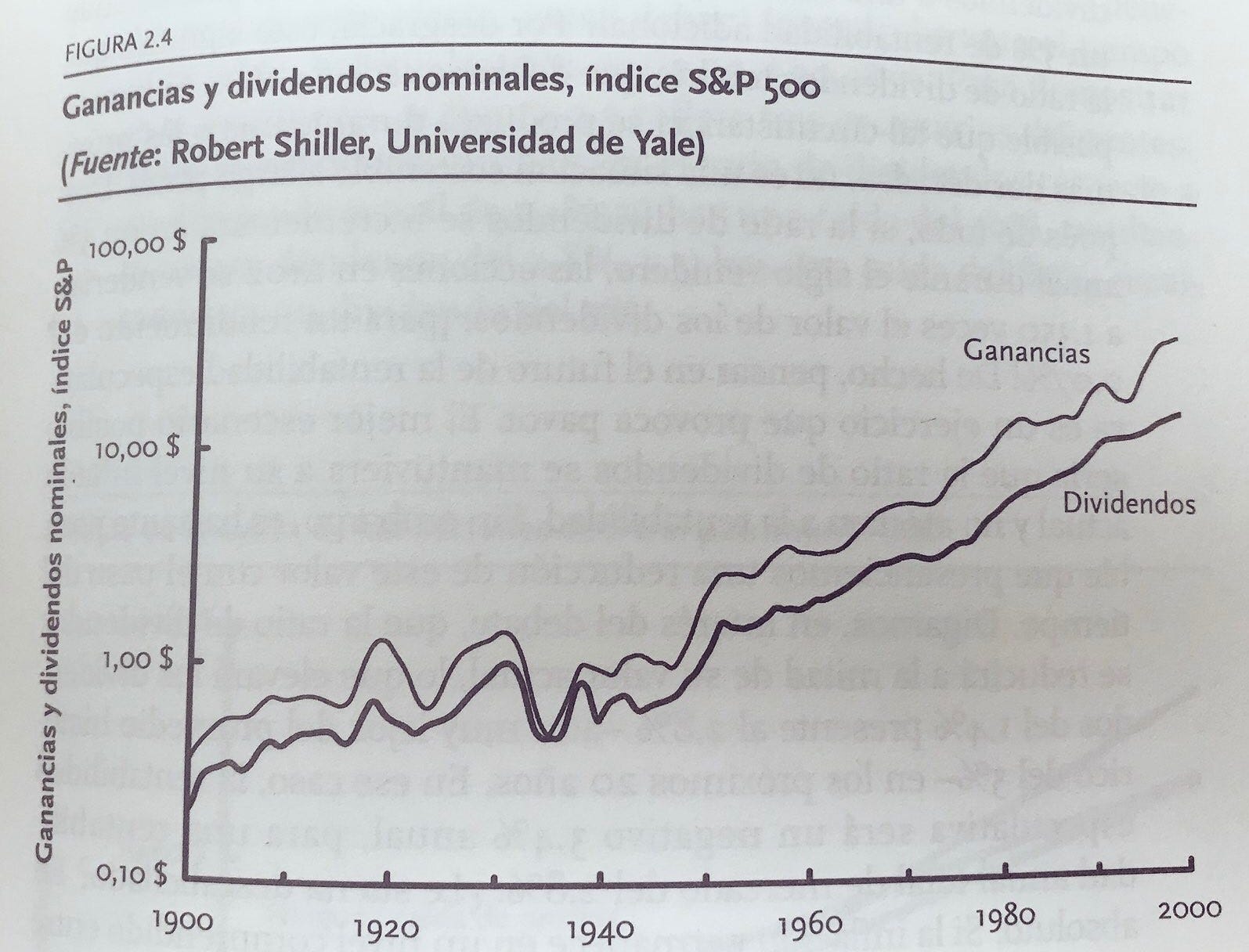

La razón principal de la bajada de los precios de las acciones en los años 70 fue que la evaluación de los beneficios por parte de los inversores (la cantidad de dólares que estaban dispuestos a pagar por cada dólar de dividendos y beneficios) descendió aproximadamente a la mitad. Las acciones dejaron de proporcionarles protección contra la inflación no porque los beneficios y los dividendos dejasen de crecer con la inflación, sino porque los múltiplos precio-beneficio se derrumbaron casi de forma literal en aquel periodo.

Howard Marks

“Activos no productivos (arte, oro, etc.) son activos que no producen nada. El ejemplo clásico es el oro. Si tienes una onza de oro puedes fundirla, pulirla, lo que quieras, pero no producirá nada. En 100 años seguirás teniendo una onza de oro.”

Warren Buffett

Mercado

Les comparto algunos comentarios de lo ocurrido con SVB Bank:

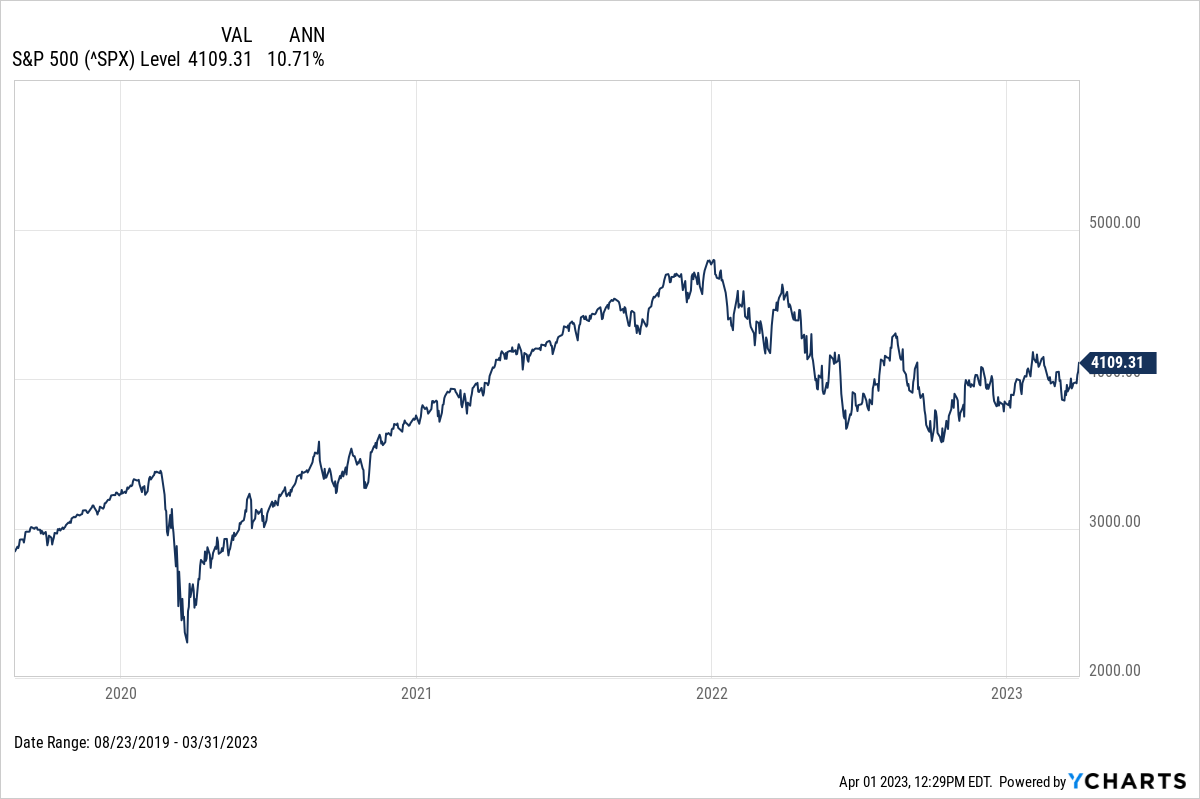

En el gráfico siguiente que muestra las empresas incluidas en el NASDAQ versus las empresas de valor y el S&P500, se puede apreciar cómo el mercado en algún momento dio más importancia a las empresas tecnológicas y menospreció a las empresas tradicionales, pero después la tendencia se invirtió para ambos sectores. En este momento, se está produciendo una vuelta a la media.

Durante los últimos días se ha hablado acerca de la posesión del índice Standard & Poor's 500. Este índice presenta un estimado de ganancias (EPS 2023) del 4,85%, mientras que los rendimientos de los bonos del tesoro a un año son del 4,63%. Sin embargo, esto dependerá del plazo de inversión.

Se espera un aumento del 6% al 7% anual en los EPS y dividendos del S&P500 para la próxima década, lo que resultará en una duplicación de las ganancias y dividendos, y, por lo tanto, una plusvalía del índice.

A partir de la publicación mencionada, el S&P500 ha obtenido un aumento de valor del 10,71% de forma anual, a pesar del mercado bajista que hemos experimentado. Este modelo provee la capacidad de prever el desempeño del índice en los años siguientes.

Reflexiones

“..descubrimos tarde los auténticos y más esenciales valores de la vida: la juventud, cuando desaparece; la salud, tan pronto como nos abandona, y la libertad, esa esencia preciosísima de nuestra alma, sólo cuando está a punto de sernos arrebatada o ya nos ha sido arrebatada.”