Los mercados sobrevalorados y la importancia de la estrategia en la asignación de activos

Notas sobre invertir: ideas, pensamientos, reflexiones y más.

“Invertir es como un concurso de popularidad, y lo más peligroso es comprar algo en su momento álgido de popularidad.” Howard Marks

Que los precios estén altos no significa que necesariamente bajarán pronto. Los mercados pueden permanecer sobrevalorados durante largos períodos, e incluso seguir subiendo; esto aplica tanto para acciones individuales como para los índices en general. Por eso, identificar señales de sobrevaloración no es sinónimo de anticipar correcciones inmediatas. Un enfoque simple para evaluar si una acción o un mercado está sobrevalorado es comparar la línea de precios con la de los beneficios: cuando la divergencia se amplía, el riesgo de una corrección aumenta, pero no siempre sucede de forma inmediata.

La imaginación nos permite anticipar escenarios futuros y evaluar las posibles consecuencias en nuestro portafolio. Imaginar no solo posibles eventos negativos, sino también oportunidades que podrían surgir, es clave para una asignación de activos exitosa.

En este contexto, el equilibrio entre agresividad y defensa es el pilar de cualquier estrategia. La asignación de activos debe reflejar no solo las condiciones del mercado, sino también tu tolerancia al riesgo y objetivos financieros. Una estrategia defensiva se centra en preservar el capital, lo que generalmente implica renunciar a parte del potencial de crecimiento. Por el contrario, una estrategia ofensiva busca maximizar el retorno, pero asume mayores riesgos y volatilidad. Las acciones comunes, por ejemplo, ofrecen altas posibilidades de retorno, pero también una gran incertidumbre. Los bonos con grado de inversión, en especial los de corto plazo, aportan estabilidad y retornos más modestos, pero con menos riesgo. La clave está en combinar ambos de manera óptima para obtener un retorno ajustado al riesgo que sea sostenible.

La estrategia defensiva prioriza la preservación del capital, aunque implique sacrificar el potencial de crecimiento. En contraste, la estrategia ofensiva busca maximizar el crecimiento, asumiendo mayores riesgos y menos estabilidad. No se trata de tener un buen año, sino de prosperar en una mala década.La paciencia y la liquidez son las verdaderas ventajas en tiempos de crisis. Las grandes oportunidades solo son posibles si se cuenta con suficiente efectivo para aprovechar los descuentos que surgen en medio del caos financiero. Esperar el momento adecuado y actuar con decisión es la diferencia entre quienes sobreviven y quienes prosperan en un entorno financiero adverso.

“Debemos poner el bate en posición, solamente cuando aparezcan oportunidades rentables con un riesgo controlado”. Howard Marks

Reflexiones

Las burbujas especulativas se comportan como una epidemia social, una moda, asociada a las finanzas conductuales y potenciada por los medios de comunicación.

Al invertir, nuestro enfoque debe estar en adquirir buenos negocios.

Aunque la realidad del negocio es más o menos estable y predecible, las cotizaciones no lo serán.

Para reducir la cantidad de acciones en cartera, podemos basarnos en el costo de oportunidad. Si hay algo que nos gusta más que las otras opciones, podemos ir descartando gradualmente y concentrarnos en lo que preferimos. También es importante tener en cuenta la diversificación.

“La primera regla de la pesca es pescar donde hay peces. La segunda regla es no olvidar la primera”.

Sesgos cognitivos y modelos mentales

Las soluciones intuitivas suelen fallar. En cambio, un pensamiento profundo y deliberado, como el ‘pensamiento lento’ de Kahneman, nos guía hacia decisiones más robustas, con mayores probabilidades de éxito tanto en los negocios como en la vida. La paciencia vence al impulso.

En la literatura financiera.

“Obtener grandes resultados es una cuestión de años, no de meses”.

“El mejor momento para vender es cuando se acerca el final del ciclo, pero ¿quién sabe cuándo va a ocurrir eso?.”

Peter Lynch

Aunque nadie podrá saber cuándo será el principio o el fin de algún ciclo, sí podemos identificar en qué parte del mismo nos encontramos y tomar las medidas correspondientes.

“Parafraseando a Morgan Housel: Las gráficas pueden mostrar la frecuencia histórica de las grandes caídas en los mercados, pero nunca capturarán el sentimiento de llegar a casa, mirar a tus hijos y preguntarte si has cometido un error que cambiará sus vidas. La verdadera incertidumbre no está en los números, sino en lo que esos números pueden significar para quienes dependen de ti.”

En inversión, la disciplina pesa más que la inteligencia. Lo crucial es saber descartar todo aquello que no tenga sentido.

Actualidad | Mercado y empresas

En los últimos 20 años, el rendimiento por dividendo del S&P00 promedio ha sido del 1,95%, con una distribución de beneficios cercana al 46%, aunque la mediana se sitúa alrededor del 40%. En la actualidad, dicha distribución es del 36,5%. Si aumentara hasta el 40%, el rendimiento alcanzaría el 1,44%, todavía por debajo del promedio histórico. Para recuperar el rango histórico, el índice debería cotizar entre los 4.700 y 5.000 puntos. Desde la perspectiva del precio/beneficio (P/E), el índice debería ubicarse entre 4.850 y 5.000 para alinearse con el rango de las ultimas tres décadas (un P/E de 20); o tendría que producirse un aumento significativo en los beneficios para justificar los niveles actuales del índice

Aunque el mercado parezca sobrevalorado en comparación con sus múltiplos históricos, la evolución de las tasas de interés y el crecimiento de los beneficios, ya mencionado, pueden contribuir a ajustar estos desequilibrios.

No podemos predecir con exactitud el rumbo del mercado, pero sí identificar en qué fase del ciclo nos encontramos. Por ello, hemos decidido adoptar una postura más defensiva, sin dejar de participar y aprovechar las oportunidades que se presenten.

En la siguiente gráfica, se observa que la reciente plusvalía del índice no está totalmente acompañada por un aumento proporcional en beneficios y dividendos.

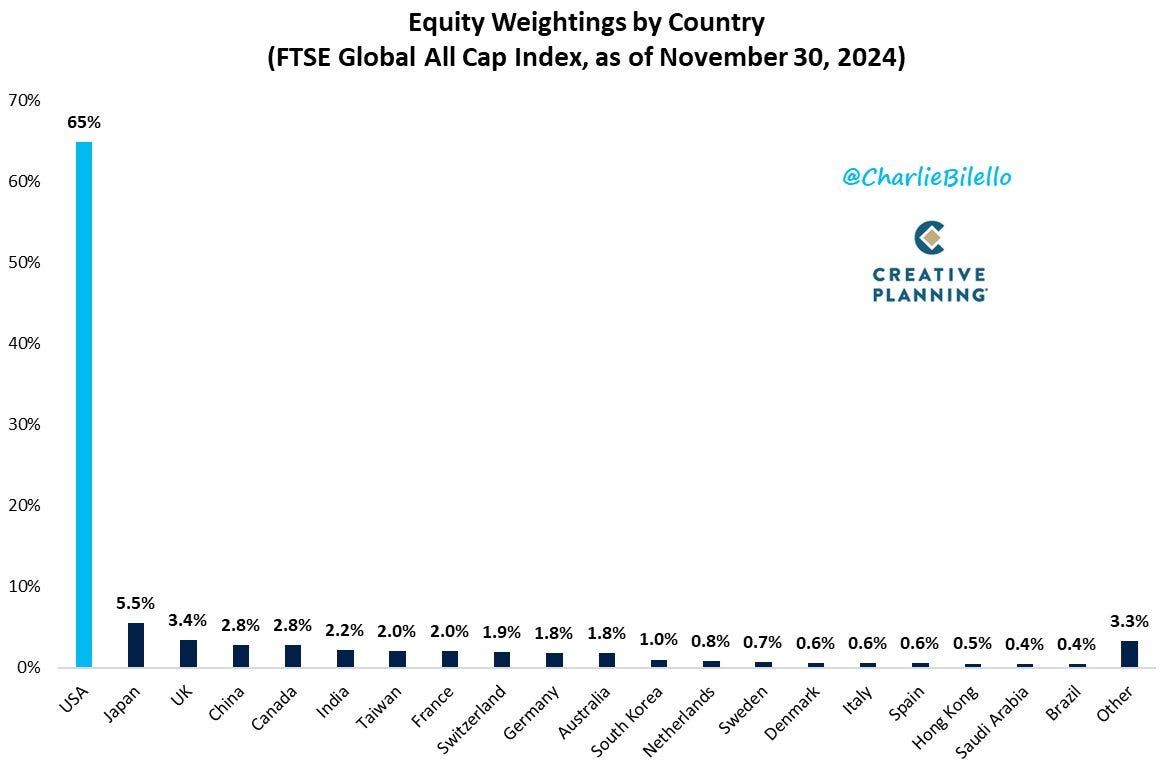

Desde finales de 1989 hasta hoy, EE.UU. ha pasado de representar el 15% del mercado global de acciones al 60%. Este desequilibrio podría ajustarse, ya sea mediante una caída en el S&P 500, un estancamiento prolongado, o a través de un repunte en los mercados del resto del mundo.

La valoración de las empresas estadounidenses en relación a sus beneficios es significativamente superior a la del resto del mundo.

Empresas

La inversión inteligente es aquella que se asemeja más a una compra empresarial.

Los fundamentos de Enterprise Products Partners LP (EPD)han seguido en crecimiento, y la narrativa del gas ha mejorado, lo que ha incrementado adicionalmente los ratios de valoración.

Un grupo selecto de empresas de alta capitalización concentra la mayor parte de la plusvalía del índice, evidenciando que las sobrevaloraciones son selectivas y no generalizadas en el mercado.

No siempre un negocio que genere enormes beneficios para sus clientes e introduzca innovaciones acaba siendo un buen negocio para sus inversores. En algunas empresas es preferible utilizar sus productos que invertir en ellas.Las posesiones materiales que acumulamos no nos harán felices, lo sabemos. Aún así, a menudo, buscamos el significado de la vida en la acumulación. La verdadera felicidad proviene de lo que somos, de la persona en la que nos hemos convertido.

El precio de cualquier cosa es la cantidad de vida que estemos dispuestos a dar por ello.