Newsletter de Jesus Delascio

Notas sobre inversión en valor: ideas, pensamientos, reflexiones y más.

“Se ha perdido más dinero preparándose para las correcciones o tratando de anticipar las correcciones que el dinero perdido en las correcciones mismas”. Peter Lynch

“El mercado de valores está lleno de personas que conocen el precio de todo, pero el valor de nada”. Philip Fisher

Invertir

Coincido con Warren Buffett en la importancia de mantener una parte significativa del capital invertido y no preocuparnos por las fluctuaciones del mercado o la economía. Si encuentro una inversión atractiva y a un precio razonable, la compro. Si en la siguiente semana disminuye su precio y cuento con la liquidez necesaria, incremento mis acciones. La compra en momentos de mínimos es en gran medida una cuestión de azar.

Lo mejor que podemos hacer es olvidarnos del mercado y sus cotizaciones y prestar atención a los beneficios de las empresas y sus divídenos. Benjamin Graham

Aquellos inversores que creen tener la habilidad de predecir con exactitud el rendimiento de sus inversiones suelen adoptar una estrategia agresiva, con poca o ninguna diversificación de su patrimonio y, en ocasiones, recurriendo al apalancamiento, lo que aumenta la incertidumbre y los riesgos. Por otro lado, los inversores que somos conscientes de la imprevisibilidad de los mercados actuamos con mayor cautela, diversificando, sin recurrir al apalancamiento y teniendo en cuenta diferentes escenarios posibles.

En tiempos de crisis y volatilidad, se ponen a prueba nuestras habilidades y decisiones como inversores, y en esos momentos, el rendimiento promedio del mercado no es suficiente. Es cuando se evalúa si nuestras decisiones fueron acertadas y si nuestra estrategia ofrece un margen de seguridad adecuado. En periodos de bonanza, la mayoría obtiene ganancias, pero es en las épocas difíciles cuando realmente se pone a prueba nuestra capacidad para destacar.Reflexiones

Solo cuando estemos seguros del valor real las acciones, podremos tener la disciplina necesaria para vender las que estén sobrevalorados y otros creen que seguirán subiendo, o el coraje para mantener o comprar más de las que no para de bajar, en momentos de incertidumbre. Para que esto se traduzca en ganancias, debemos estar seguros de haber calculado correctamente el valor. Nuestro análisis consiste en otorgar valor a la empresa y determinar por qué debería ser más valiosa en el futuro. Todo se resume en los activos y en los beneficios, pero principalmente en los beneficios

Los informes de las empresas son una de las mejores formas de encontrar oportunidades. Al leer y analizarlos, los números hablan por sí solos. Cuando invertimos desde una perspectiva empresarial, nos dedicamos a construir una cartera de compañías que proyecten un buen crecimiento durante la próxima década. Cuando invertimos, nuestro análisis consiste en otorgar valor a la empresa y determinar por qué debería ser más valiosa en el futuro.

Un prestamista conservador presta solo a deudores sólidos y sufre pocas pérdidas, pero deja pasar muchas oportunidades. Los prestamistas más agresivos muestran mejores números en tiempos favorables. Cuando el entorno se complica, los prestamistas conservadores duermen mejor. Esto también se aplica a inversores y a la selección de acciones en empresas para participar.

Muchas veces buscamos ganar unos pocos puntos extra en nuestras inversiones, cuando podríamos conseguir mucho más aumentando nuestra tasa de ahorro. Una persona que gane un 6% anual en sus inversiones y las incremente en un 20% al año sobre su valor inicial, acumula un 70% más de capital en 10 años que alguien que logre un 10% anual sin hacer incrementos recurrentes.Sesgos cognitivos y modelos mentales

La vía negativa nos invita a evitar los opuestos: No comprar acciones de empresas sobrevaloradas, soportadas principalmente en la expectativa; Evitaremos grandes pérdidas, sobre todo cuando las crisis se hacen presente.

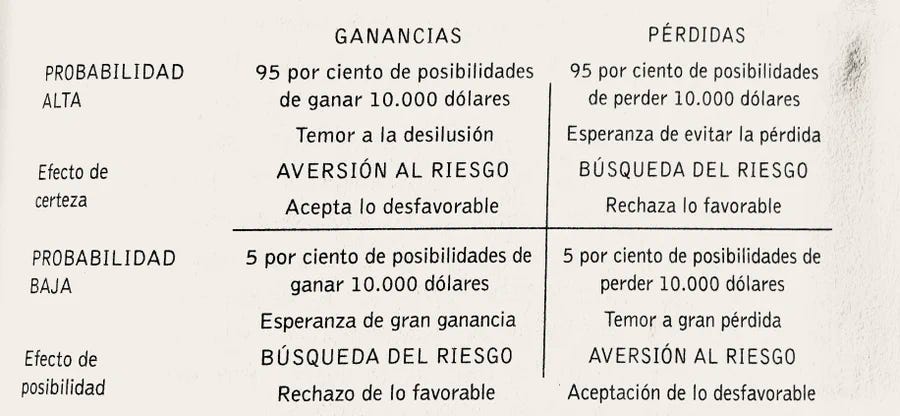

Las predicciones intuitivas suelen estar sesgadas y deben corregirse para evitar sobreestimaciones o subestimaciones. La mente construye una historia creíble con la información más inmediata, obviando mucha. Las intuiciones acertadas se basan en la experiencia, que permite recopilar datos y estadísticas de casos similares. Inversores sesgados crean narrativas favorables en función de casos exitosos extremos de la campana estadística.

El valor que las personas asignan a ciertos resultados en sus decisiones no es igual a las probabilidades de obtener dichos resultados, como señala Daniel Kahneman en sus anotaciones sobre los sesgos cognitivos

En la literatura financiera

“El papel de los sucesos noticiables como influyentes sobre el mercado tiene a menudo un efecto retrasado, y a menudo pone en marcha una secuencia de atenciones públicas.”

Robert Shiller

No nos interesan los gráficos, el volumen, el análisis técnico, ni nada de eso. Cuando empecé sólo me fijaba en esas cosas, incluso escribí algún artículo sobre ello. No funciona.

No miramos el mercado, miramos negocios concretos. Las acciones no son papelitos que se mueven de precio y que tienen un gráfico, son partes de negocios. No conozco a nadie que se haya hecho rico prediciendo los movimientos del mercado. Sin embargo, conozco a muchos que se han hecho ricos comprando negocios a precios razonables y eso es lo que hacemos.

Me pasé años buscando correlaciones, haciendo análisis técnico, de todo. Intentaba predecir el movimiento de los precios. Al final, el precio de cualquier activo es el valor presente de lo que genere en el futuro.

Charlie Munger y Warren Buffett

"Estás buscando una apuesta a un precio erróneo. En eso consiste la inversión. Y tienes que saber bastante para entender que el precio no es el correcto. En eso consiste la inversión en valor."

Charlie Munger

Actualidad | Mercado y empresas

Al concluir el primer semestre del año 2023, el índice S&P500 experimentó un aumento del 15.91% en su cotización, aunque este crecimiento fue impulsado principalmente por un grupo de siete empresas, al considerar equitativamente todas las empresas que componen dicho índice, su retorno durante este período fue del 7.03% o 14.6% anualizado. Aun así, las asimetrías en las cotizaciones presentan oportunidades en el mercado, ya que mientras algunas empresas están sobrevaloradas, otras se mantienen subvaloradas.

Paradójicamente, en los mercados bursátiles, son el único negocio en el que los precios altos parecen no importar. De hecho, las acciones suelen gustar más cuánto más caras se hacen.

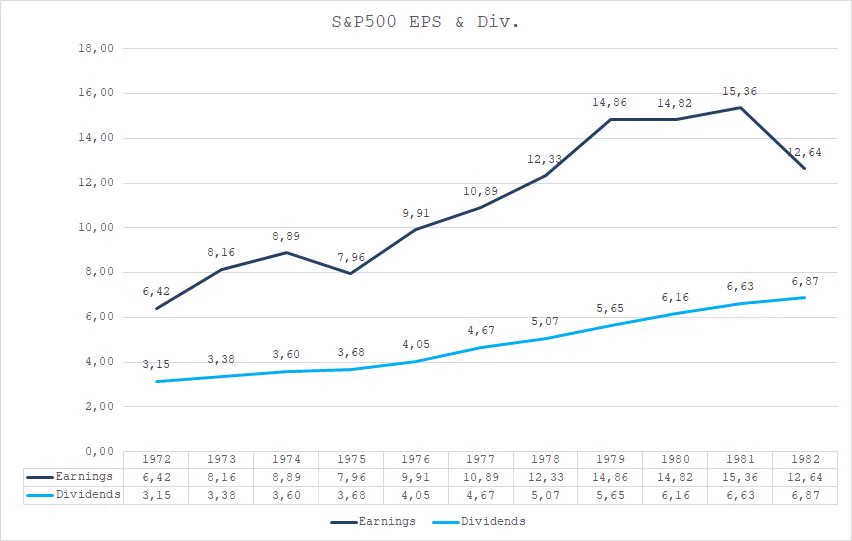

Desde 1972 hasta 1982, la economía atravesó un período de alta inflación. En promedio, las mediciones mensuales alcanzaron el 8,71%, con un máximo de 14,76%. Durante este período, las ganancias de las empresas aumentaron a un ritmo anual del 7,01% y los dividendos en un 8,11%, protegiendo a los capitales invertidos de la inflación.

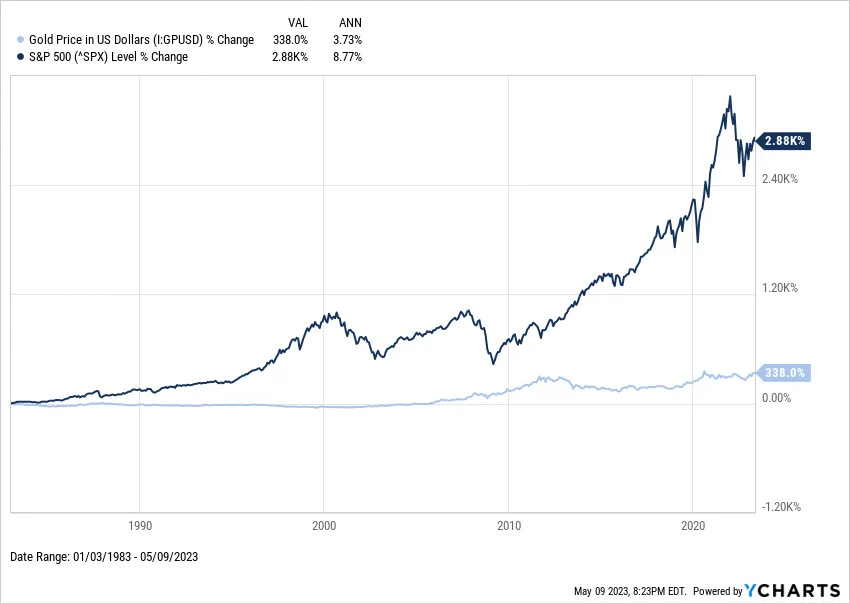

En un horizonte temporal extenso, el costo de oportunidad de no aprovechar invertir en empresas y refugiarse en oro ha sido significativamente alto.

Tras el abandono del patrón oro a principios de 1900, la rentabilidad real de los bonos disminuyó drásticamente debido a la inflación, mientras que las acciones, gracias a la habilidad de las empresas, pudieron aumentar sus ganancias y dividendos por encima de la inflación.

Tanto el índice de materias primas como el de materias primas agrícolas han retrocedido en el último año, lo que ha reducido la presión sobre la inflación.

Los propietarios de inmuebles comerciales navegan en aguas turbulentas: Tipos de interés elevados, altas tasas de desocupación y una caída del 15% en los precios en el último año. Los cambios hacia trabajos híbridos o remotos están dejando muchos metros cuadrados sin ocupar. La tendencia no luce favorable.

Empresas

El tiempo del inversor es infinitamente más útil en el análisis de las empresas y sus perspectivas.

Apple Inc y Microsoft Corp representan casi el 15% del índice S&P500, con cotizaciones cercanas a 31 veces sus beneficios proyectados a 12 meses o un ROI del 3,2% (Beneficios/Precio). Estas empresas deben sorprender con el crecimiento de sus negocios en los próximos años para justificar su precio actual, con al menos un crecimiento anual del 15% al 20%.

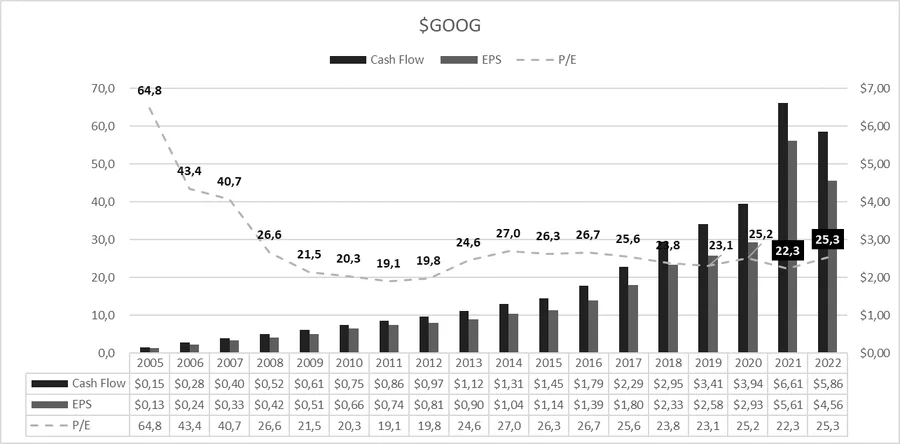

Alphabet Inc. ha incrementado sus ventas en un 20,3% anual en los últimos 10 años y sus utilidades en un 19,2%.:

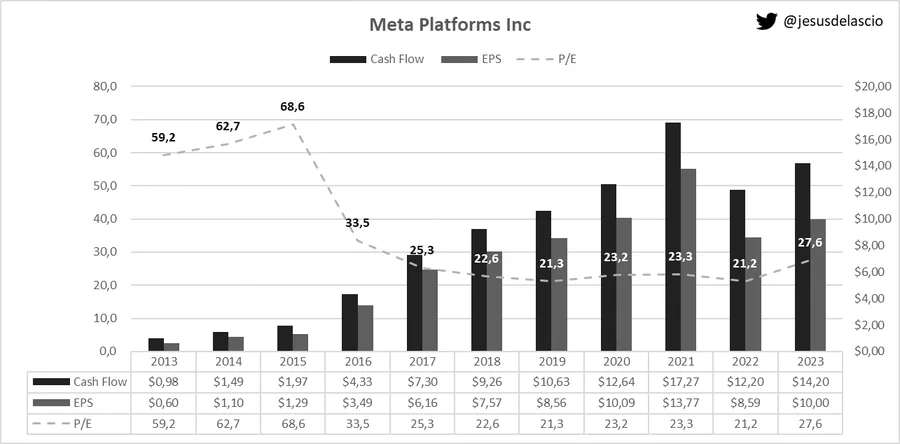

Meta Platforms Inc ha incrementado sus ventas anuales por acción en un 34,2% y sus ganancias en un 38,6% durante la última década:

El crecimiento anual por acción de Lowe's Companies Inc desde el 2005 ha sido el siguiente:

NVIDIA ha protagonizado la narrativa en los últimos días. Comparto sus fundamentos.

“Ningún deseo es más natural que el deseo de conocimiento.” Michel de Montaigne