Newsletter de Jesus Delascio

Notas sobre inversión en valor: ideas, pensamientos, reflexiones y más.

“Las acciones se valoran igual que un campo de trigo, por su producción. Pero también se pueden valorar como los Rembrandts, que son caros porque en el pasado han subido de precio. Cuando el pensamiento tipo Rembrandt se apodera del mercado, se generan burbujas”. Charlie Munger

“Una de las peores razones para no comprar una empresa que nos gusta, o peor aún, venderla, es cuando la narrativa del mercado sugiere una caída en los precios de la bolsa”.

Invertir

Curiosamente, para los inversores, los precios elevados no parecen tener importancia. De hecho, suelen mostrar mayor interés por las acciones cuando sus cotizaciones han aumentado significativamente.

Cuando los precios bajan, es probable que las oportunidades de obtener ganancias sean más prometedoras y los riesgos disminuyen. En cambio, cuando los precios aumentan, el potencial de rentabilidad baja y la probabilidad de perder dinero aumenta.

Me llama la atención que muchos inversores eviten las oportunidades cuando se presentan, pero compran acciones de las empresas cuando los precios suben. Es como si alguien prefiriera comprar una propiedad por $2,000 por metro cuadrado en lugar de hacerlo cuando el precio llegue a $1,000 por metro cuadrado.

Cuando invertimos, es importante analizar el valor de la empresa y determinar por qué debería ser más valiosa en el futuro. La clave está en los activos y los beneficios, especialmente en los beneficios.

“Lo mejor que podemos hacer es olvidarnos del mercado y sus cotizaciones, y prestar atención a los beneficios de las empresas y sus dividendos.”Reflexiones

Pueden pasar años antes de que la cotización de una empresa se ajuste a su valor razonable. Además, los periodos de sobrevaloración o infravaloración pueden ser muy largos, pero el valor termina por imponerse casi siempre, lo suficiente para que las probabilidades contribuyan al éxito en una cartera de buenos negocios.

No se gana dinero con las acciones pensando en su precio menudamente, sino al analizar el valor de los negocios. Quienes pasan todo el día pendientes de las cotizaciones confían más en el mercado que en sí mismos. Dentro de la comunidad inversora, muchos conocen el precio de sus acciones, pero pocos conocen el valor.

No te dejes impresionar por los maravillosos rendimientos de empresas o sectores en la última década, la mayoría tenderá a revertir a la media. Además, los perdedores de la última década a menudo rinden mejor en la próxima.

Cada vez que los mercados se ven afectados por caídas en los precios, es la antesala de una mejor rentabilidad futura, lo opuesto también aplica.

Cuando una buena cartera de acciones baja de valor, suele ser un buen momento para hacer aportes o disponer del efectivo; mientras más sube, ocurre lo contrario.Sesgos cognitivos y modelos mentales

La teoría de las perspectivas supone que los individuos toman decisiones basadas en las expectativas de pérdida o ganancia de su posición relativa actual. Los propietarios de un activo con un punto de referencia elevado esperan obtener un precio igual o superior, desestimando las condiciones del mercado, el costo de oportunidad o riegos.

Una postura convexa representa la antifragilidad, es decir, tener más que ganar que perder. Por otro lado, una postura cóncava representa fragilidad y cuanto más cóncava sea, más daño sufrirá ante lo inespe

radoEl efecto de disposición se refiere a la tendencia de los inversores a vender activos que han aumentado de valor y a mantener aquellos que han disminuido en valor. Esta anomalía se observa en el comportamiento financiero. Aunque pueda parecer más lógico vender lo que tenga peores perspectivas y quedarnos con lo que proyectemos que tendrá mejores rendimientos, el efecto disposición lleva a algunos inversores a razonar desde el valor que pagaron, desestimando la información del presente.

La evaluación conjunta de varias ideas de inversión nos proporcionará una perspectiva macro y nos permitirá tomar decisiones más razonables que al considerarlas de forma aislada.

En la literatura financiera

Filtros de Warren y Charlie, para comprar una empresa:

Que sea un negocio que entendamos en profundidad, y que seamos capaces de predecir sus beneficios y posición competitiva en un plazo de 5 a 10 años.

La empresa debe tener un historial sólido de resultados a lo largo del tiempo. Se excluyen las start-ups.

Es importante que el modelo de negocio cuenten con ventajas competitivas (economic moat) que le proporcionen un margen de seguridad.

El precio debe ser razonable. Un buen negocio a un mal precio no es una buena inversión. El costo de oportunidad es útil en inversiones y en la vida. Si prefieres algo más que el 98% de opciones, puedes descartar ese 98%.

“Si nos hubiesen ofrecido invertir en Coca-Cola justo cuando se inventó, la habríamos rechazado. No proyactamos beneficios sin un trackrecord detrás. Queremos ver el comportamiento del negocio durante muchas circunstancias distintas y durante mucho tiempo.” Charlie MungerLes comparto las tres razones para vender una acción, según Peter Lynch:

Cuando se cometió un error en la compra.

Cambio en los fundamentos y perspectivas de la empresa.

Tropezarse con una oportunidad aparentemente más atractiva, lo cual suele ser inusual.

Aunque comparto estas tres razones para vender alguna acción, agregaría una significativa sobrevaloración como factor adicional, y más si se tiene poco efectivo disponible; convendría considerar la venta total o parcial.

10 años es un horizonte de inversión adecuado para acciones. Sin embargo, es posible cosechar resultados a 5 años; previo a este tiempo el rol del azar es elevado.

Actualidad | Mercado y empresas

El índice S&P500 ha obtenido su mejor resultado en siete meses desde 1997, con un retorno total del 20,65%. La comunidad inversora ha cambiado su perspectiva positivamente, y los estrategas han aumentado sus previsiones para el próximo año, como Citigroup, que cree que el S&P500 alcanzará un nuevo récord de más 5000 puntos.

Cada vez son más las empresas que se unen a esta tendencia en Wall Street, y el equiponderado del índice de referencia ha acumulado un rendimiento del 10,73% en lo que va de año.

“No preocuparnos por las caídas considerables ni entusiasmarnos con las subidas de precios considerables.” Benjamin Graham

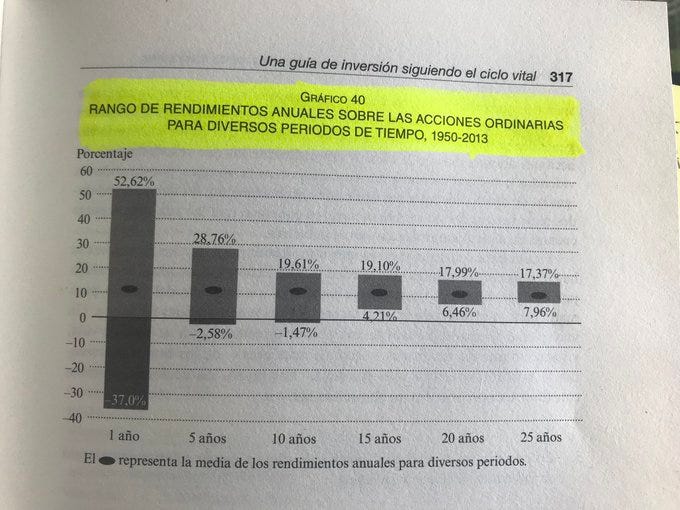

Si bien los bonos pueden tener una menor volatilidad que las acciones, su costo de oportunidad es muy elevado. Les comparto esta gráfica de acciones y bonos, durante los últimos 10 años:

Tanto el índice de materias primas como el de materias primas agrícolas han retrocedido el último año, lo que ha reducido la presión sobre la inflación.

La producción excedentaria se traduce en riqueza. El avance de China es increíble, lo que nos brinda una guía sobre algunos espacios en donde debería estar localizado nuestro capital.

Ser propietario de una participación en los principales negocios de Estados Unidos ofrece una excelente diversificación. Se complementa mejor si se incorporan algunos de los principales negocios del resto del mundo emergente y desarrollado.Los bonos del Tesoro a 10 años suelen ser un refugio en tiempos de tempestad. Las bajas en los tipos de interés de esos momentos suelen impulsar su precio; y durante el camino proporcionar un rendimiento en intereses.

Saber tomar decisiones basándonos en su impacto a largo plazo marca la diferencia.

Empresas

Si los fundamentos de la empresa son prometedores, es muy probable que la paciencia obtenga su recompensa, los inversores pueden optimizar su tiempo analizando empresas que representen una buena oportunidad de inversión.

Meta Platforms Inc ha incrementado sus ventas anuales por acción en un 34,2% y sus ganancias en un 38,6% durante la última década.

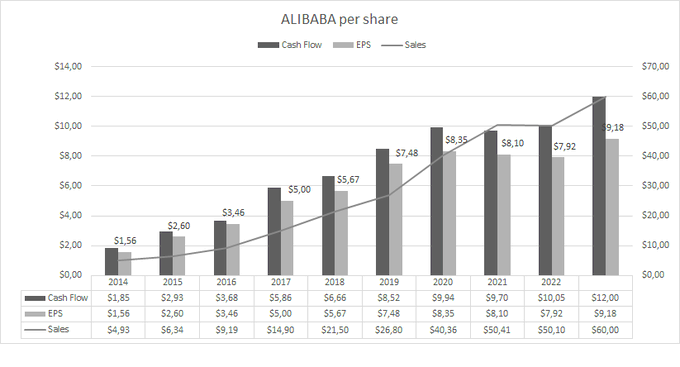

Alibaba Group Holding podría ganar este año alrededor de $22,000 millones, lo que significaría que estaría cotizando a solo 10.5 veces las utilidades.

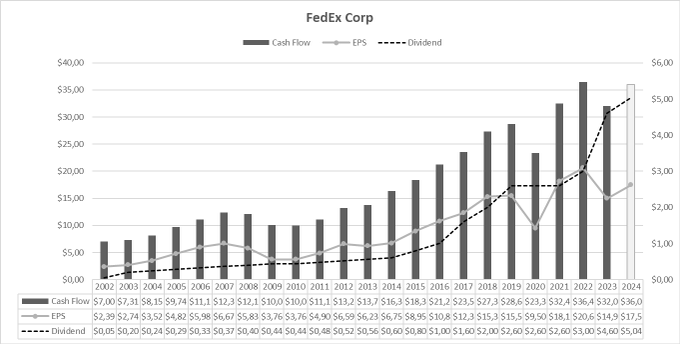

FedEx Corporation ha incrementado su negocio subyacente a un ritmo anual del 9% durante los últimos 20 años

Enterprise Products Partners LP ha incrementado sus dividendos de forma consecutiva a una tasa anual de 4,36%

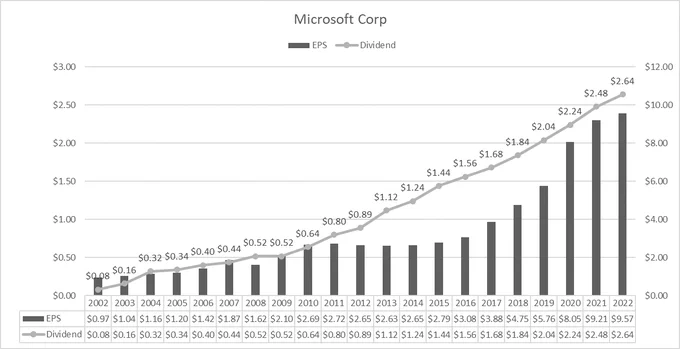

Durante los últimos 5 año Microsoft Corp ha tenido un crecimiento espectacular

“Que todas esas cosas se nos arrimen, pero no se nos peguen, de modo que, si nos las quitan, desaparezcan sin hacernos el menor rasguño.” Séneca