Sobre las cotizaciones y otras reflexiones al invertir

“Preferiría que las sesiones fueran más cortas. De este modo tendríamos más tiempo para estudiar empresas, o para visitar museos, ambas actividades más provechosas que observar cómo los precios suben y bajan.“ —Peter Lynch

Invertir

La razón por la cual los inversores venden buenas empresas en momentos bajistas esta más correlacionada con la inteligencia emocional que con la financiera.

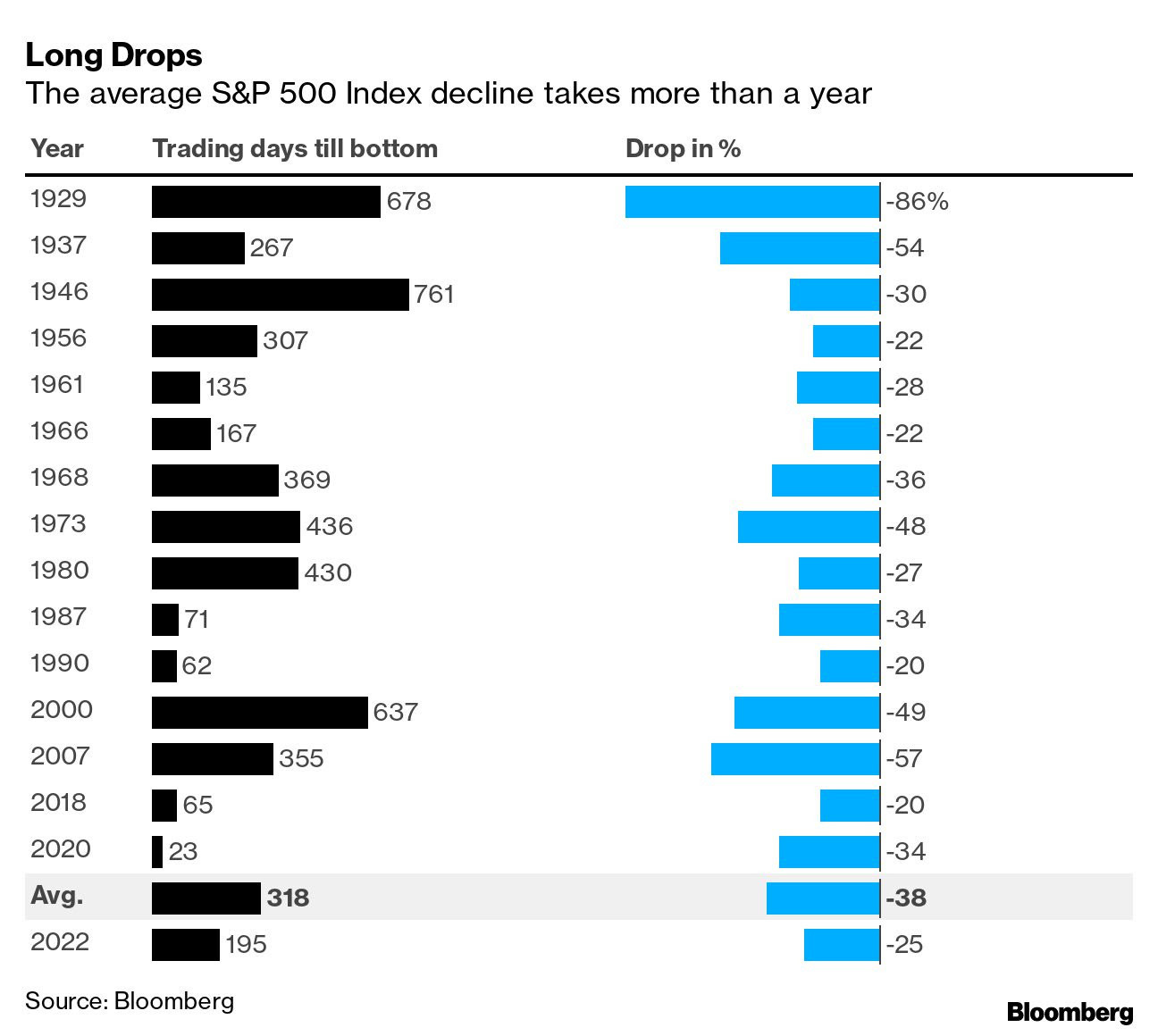

En la actualidad los mercado bursátiles pasan por lo que técnicamente se conoce como un mercado bajista, que no es mas que una disminución de las cotizaciones en más de 20% desde su máximos. Este ajuste de precios suele corregir excesos, pero también proveer de ofertas de buenas empresas. Una compañía que produjese $10 y pagase dividendos de $4 por acción con una cotización de $200, puede ahora cotizar en $150 (-25%), aun así ganando $10, y pagando $4 en dividendo: solo ha cambiado el precio.

Cuando las cotizaciones bajan, hacen más baratos los buenos negocios ante su precio anterior. Por mas sencillo que esto parezca, dentro de la comunidad inversora las variaciones de cotizaciones suelen preocupar, no así en los inversores enfocados en el valor. En palabras de Benjamin Graham "no preocuparnos por las caídas considerables ni entusiasmarnos con las subidas de precios considerables."

Cuando una empresa incrementa de precio solo se hace más cara en relación al negocio subyacente o sus fundamentos, salvo que estos acompañen este crecimiento, y por el contrario cuando las buenas empresas bajan de precio solo se hacen mas baratas en relación a sus fundamentos.

Reflexiones

La estrategia de apostar a un ganador, puede rendir algunos frutos de corto plazo, pero su tendencia tenderá a ser negativa: La evolución de $10.000 con resultados intercalados de ganancias de +50%, seguidos de perdidas de -50% destruye el patrimonio: Grafica

Uno de los principios más importante en la inversión es no perder dinero, detectar a tiempo errores o cambios en las variables fundamentales es vital para el éxito.

Cuando la economía va bien resulta más probable acertar sobre nuestras inversiones, pero debemos estar preparados para cuando las cosas no ocurran como esperábamos: Margen de seguridad

Cuando un mercado o algún título en particular está en un momento de alta popularidad con un sentimiento alcista, lo mejor es dejarlo pasar.

Los historiadores no son profetas: si bien el pasado nos provee de perspectiva, el futuro no será igual al pasado:

La perspectiva macroeconómica es importante: ¿en qué sentido gira el péndulo? ¿en qué fase del ciclo económico podríamos estar?, pero es improbable su pronostico, sea nuestro o de supuestos expertos. No contribuyen a largo plazo estas suposiciones:

Un enfoque en lo micro tiene mayores probabilidades de éxito: ¿qué empresa podría tener una década de crecimiento?, ¿cómo ha evolucionado sus benéficos y cuáles son sus perspectivas?, entre otros.

Sesgos y modelos mentales

La falacia de planificación trata de predicciones muy optimistas sobre los resultados que esperamos. Una visión desde afuera sobre casos similares, que provea de una regresión a la media a nuestras predicciones, suele optimizarlas. Proyectamos rendimientos muy optimistas a nuestras inversiones, mucho puede salir mal: dentro de la empresa, la competencia, variables macro, etc. Agregar a nuestras proyecciones un componente de reversión a la media, de experiencias similares, optimizarán nuestras proyecciones.

La vía negativa nos invita a evitar los opuestos; No comprar empresas sobrevaloradas y soportadas principalmente en la expectativa suele evitarnos grandes pérdidas.

"Algunos inversores creen que si mantienen sus acciones perdedoras (desde una perspectiva de la cotización) al final se recuperarán; explicando así la irracional tendencia de mantener a las empresas perdedoras y vender las ganadoras". "Esta falta de determinación de asumir las pérdidas a tiempo —costos hundidos— no es óptima y resulta irracional".

Mercados & Actualidad

Centra tu atención en los beneficios y dividendos, deja a un lado las cotizaciones.

En la Literatura

“Las burbujas se forman cuando la inercia de la rentabilidad a corto plazo atrae suficiente dinero para que buena parte de los inversores dejen de apostar mayoritariamente por el largo plazo y empiecen a apostar mayoritariamente por el corto plazo.” —Morgan Housel

"Túmbate a la bartola cuando inviertas. Pagarás menos a los brokers, escucharás menos tonterías y, si te sale bien, el sistema tributario te dará un extra de uno, dos o tres puntos porcentuales al año". —Charlie Munger

Reflexiones

Tengamos cuidado con arriesgar el perder bienes verdaderos, aquellos que nos proveen de paz, por apropiarnos de falsos bienes.

Nuestras elecciones dependen en gran medida de la forma en que vemos al mundo, a su vez esta depende de nuestra pírrica perspectiva producto de las experiencias personales.