Diversificación, riesgo y retorno

Notas sobre invertir: ideas, pensamientos, reflexiones y más.

“Olvídate de la bolsa y enfócate en la rentabilidad por dividendos y los resultados de las empresas.”

En esta oportunidad quiero aprovechar la oportunidad de este contacto para hacerle una breve encuesta sobre la frecuencia de esta Newsletter.

Invertir

Sin importar que tan seguro nos sintamos de nuestras ideas de inversión, no podemos descartar que podemos estar equivocados; la forma de reducir el riesgo a grandes pérdidas es diversificar adecuadamente, especialmente en activos que no estén relacionados entre sí. De hecho, una buena diversificación mejora significativamente la relación Riesgo/Retorno, protegiendo nuestro patrimonio y maximizando los beneficios.

No hay miles de ideas buenas, nos tropezaremos con unas pocas buenas y un par de excelentes.

La posibilidad de pérdida permanente del capital no tiene nada que ver con la volatilidad, sino con los fundamentos del negocio. Aun así, hay quienes se fijan más en los precios de sus empresas que en los fundamentos de los negocios.

Las cotizaciones del corto plazo están a merced del azar, recordándonos la analogía que hace Ralph Wanger de aquel individuo que va de un punto a otro a paso constante, llevando a un perro bastante inquieto atado a una larga correa; no podremos anticipar que hará el perro que se va moviendo en cualquier dirección, mientras que el trayecto del individuo será más predecible.

Reflexiones

El capital invertido en bonos con la mejor calificación crediticia y vencimientos a corto plazo (hasta aproximadamente 3 años) tendrán breve fluctuaciones de precio, pero los bonos con plazos más largos estarán expuestos a la volatilidad de las expectativas de tipos de interés. Algunos inversores consideran que los bonos son una alternativa menos volátil que las acciones. Sin embargo, los bonos a largo plazo pueden presentar la misma volatilidad que las acciones.

En la medida en que los precios en la economía suben, inflación, los inversores pueden esperar que las ventas y los beneficios de sus empresas se incrementen, lo que provoca una subida en el precio de las acciones.

La forma de ganar dinero en el mercado bursátil es simple: comprar acciones de buenas compañías y acompañar su crecimiento. Las acciones de estas empresas se vuelven más interesantes cuando están a precios más bajos y viceversa.

Sesgos cognitivos y modelos mentales

La reversión a la media proyecta que los periodos de rentabilidad baja suelen ser seguidos de rentabilidad alta y viceversa.

Las rentabilidades oscilan alrededor de una media a largo plazo, pudiendo haber series temporales extremas. Mientras más extrema se espera, mayor regresión.

Para obtener resultados positivos, debemos posicionarnos en una situación aritmética favorable.

Una de las maneras que nos garantiza mayores retornos a los inversores es evitar pérdidas.

La opcionalidad se refiere a la posibilidad de tener alternativas, sin la obligación de seguir ninguna de ellas; cuántas más opciones tengamos, mejor podría ser el resultado final, ya que podremos seguir según nuestras circunstancias. Un portafolio de empresas diversificadas, con activos contracíclicos y una reserva de efectivo, nos permite mantener abierta nuestra capacidad de opcionalidad mientras generamos ganancias.

En la literatura financiera

Las acciones de las empresas son la mejor protección contra la inflación. Se espera que los propietarios de empresas compensen la pérdida del poder adquisitivo a través de la plusvalía de las empresas y el crecimiento de los dividendos.

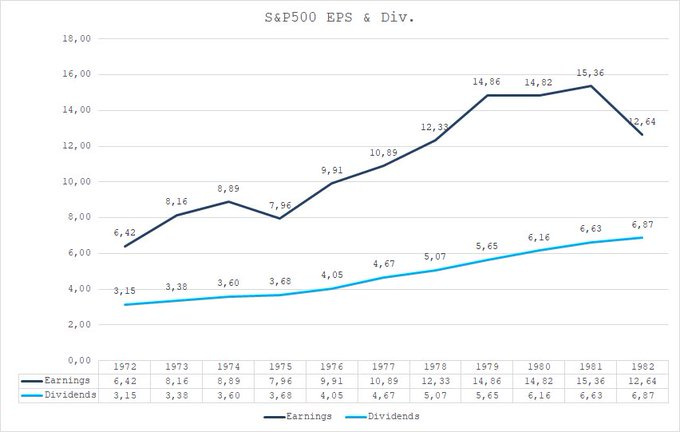

Desde 1972 hasta 1982, la economía atravesó un período de alta inflación. En promedio, las mediciones mensuales alcanzaron el 8,7. Durante este período, las ganancias de las empresas aumentaron a un ritmo anual del 7,01%, y los dividendos en un 8,11%.Nunca cambiaría mis acciones por monedas de oro. Prefiero tener parte de buenos negocios, llevados por buenos directivos que venden productos que la gente quiere y que me corresponda parte del beneficio futuro a tener un trozo de metal. Nunca he sabido valorar el oro. No entiendo la idea de cambiar un activo productivo por uno no productivo.

Warren Buffett

Los inversores promedio lo hacen bastante mal; aun así, el mercado es tan noble que logran obtener algún resultado.

El verdadero inversor prácticamente nunca se ve obligado a vender sus acciones, y, salvo en esos contados momentos en que pudiese verse forzado a vender, está en perfectas condiciones para desentenderse de la cotización vigente. Deberá prestar atención a las cotizaciones y llevar a cabo alguna intervención únicamente en la medida en que le convenga, y no más. Por lo tanto, el inversor que permita que otros le arrastren a las estampidas o que se preocupe indebidamente por las retracciones injustificadas provocadas por el mercado en sus carteras estará transformando perversamente su ventaja básica en una desventaja esencial. Se trata de personas que estarían mejor si sus acciones no cotizasen en absoluto, porque podrían librarse de la angustia mental que les provocan los errores de juicio cometidos por otras persona

Benjamin Graham, El inversor inteligente

Actualidad | Mercado y empresas

Después de dos meses de ajustes, que llevaron al índice S&P500 a zona de corrección, los mercados finalizan octubre prácticamente sin cambios: acumulando un retorno total del 10,7% para el índice en lo que va de año. Luego de dos pausas en el aumento de tasas por parte de la Reserva Federal (FED), la comunidad inversora considera que se puede haber alcanzado el esperado pivote, aunque es importante destacar que la FED deja abierta la posibilidad para futuros incrementos. Cabe resaltar que persisten las asimetrías en las cotizaciones, mientras que el índice S&P500 es impulsado por una docena de empresas, su equiponderado se mantiene negativo (-2,36%), acompañando a los bonos (-3,4%).

Solo aquellos inversores veteranos de los años 60 y 70 navegaron en el marco histórico en el cual podríamos estar entrando para la siguiente década, mientras que los más jóvenes solo han experimentado tipos de interés en descenso y/o ultra bajos. Aun así, la historia nos puede servir de completo para preparar nuestras carteras de inversión para las décadas venideras.Empresas

“Arrancando las flores y regando las malas yerbas no va a mejorar sus resultados.“ Peter Lynch

PepsiCo Inc ha incrementado sus ventas y beneficios a un ritmo de alrededor del 5% en los últimos 5 años y del 6,7% en los últimos 20 años. La tasa de crecimiento de los dividendos en la última década ha sido del 8,2%.

PepsiCo Inc Vs. The Coca-Cola Company

(estimaciones al 2023, en millones)

- Ventas: PEP $93.100 KO $45.000

- Beneficio neto: PEP $10.050 KO $11.420

- Capitalización de mercado: PEP $220.390 KO $226.509

- Crecimiento anual de los beneficios a 5 años: PEP 4,83% KO 5,05%

- Forward P/E: PEP 21,2 KO 19,5La manera más efectiva de incrementar la riqueza no es aumentar los ingresos, sino la humildad.

“El secreto de una buena vida consiste en comer la mitad, caminar el doble, reír el triple y amar sin medida". — Proverbio tibetano

Solo agregaría leer un poco cada día.